不動産投資は出口も大事だが入口戦略がもっと大事!

せっかくやるならできる限り負けない投資がしたい。誰もがそれを前提に不動産投資をするはず。僕はある時こういったイメージを持つようになりました。

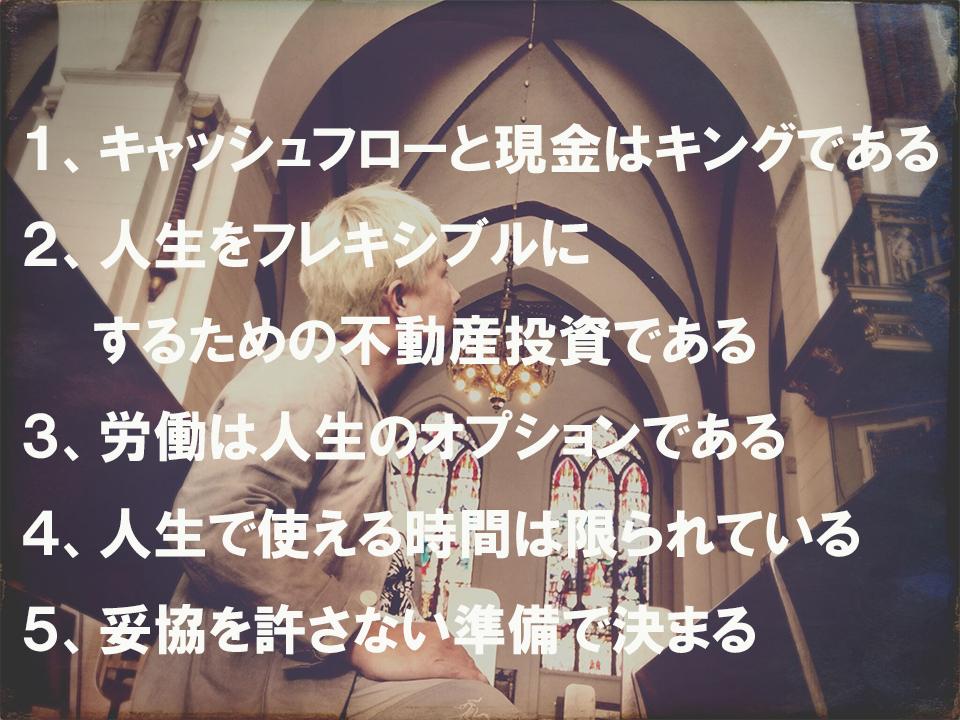

失敗するパターンは、学べばある程度わかるが、成功するには道がいくつもあるということ。だからその道に絵を描く。その結果「不動産投資は徹底した準備で9割の仕事が終わっている」ということ。やる前に勝負は付いているのではないかと最近思うようになりました。

それに向けての絵がどんなイメージなのか。それを現実に近づけることができる行動量や情報量があるのかどうか。すなわち、それを取りに行くパッションの問題が大きく。そしてあとは少しの運かなと思っています。

物件と一言で言っても木造、軽量鉄骨造、重量鉄骨造、RC造。新築、築浅、中古、再生するぐらいの築古。東京23区、1都3県、関東、地方、地方都市。このように物件には構造もあり、築年もあり、そしてエリアもある。さらには利回りや道路付、違法性、間取り、修繕履歴から災害履歴など様々の判断材料が存在する。

これに融資が入ってくるからややこしい。そして、それが金融機関ごとに見事に条件が変わってくる。だからさらにわからなくなるだよ。という方も多いと思う。だけど記事の冒頭記載の通り、不動産投資はやる前の準備9割で終わっている。

物件(プラス)、融資(マイナス)の差額を開くことがキャッシュフロー的には重要で、だからいい条件の物件を取得して、いい条件の融資を受けて行く。いい条件というのはプラスとマイナス個々に誰がみてもパワフルな条件であったり、プラスとマイナスを合わせた時にその形が完成したりもする。

マイナスを考えれば返済がなければどんだけ楽なんだよ!と皆思うはず、だからこそ返済を重くなるような不動産投資は特にスタートステージでは避けなければならない。返済比率が高い不動産投資の組み合わせでは、そのあとの運営費や固定資産税など支出がまかなえず、一番欲しいキャッシュフローに届く前にお金がなくなってしまう。こうなるとなぜ自分が不動産投資を選択してしまったのか後悔することになる。それだけ重いということ。やはり返済比率には注意したい。

物件と融資の組み合わせ以外にも重要な幹の部分はあります。もっと大きい全体の角度で捉えると<財務(税金含む)や客付のコントロール>。正直それ以外の賃貸経営(更新、原状回復、リフォーム、修繕、退去立会い)などは枝のようなものと僕は考えています。

入口の大きなところで勝てないとそのあとの細かい枝でいくら調整しても不動産投資はハードな結果になります。

それにこういう時期こそ、投資の安全ということを考えるのならキツイ返済比率や土地建物の評価に依存している投資ではなく、多少環境が悪化したとしても収支がマイナスにならない(急いで売る必要がない)、キャッシュフローを得られる物件と資金計画をたてることが重要です。それには現金の位置付けを大きく変えることを考えなければなりません。それが様々な箇所で<余裕>となって跳ね返ってきます。

利回りが高い小型アパートを買ってみた!

「不動産投資は徹底した準備で9割終わっている」という一つの定義を出して、一つの妄想を元にそれを実現してみた。

売価と利回りの関係を考えた時に、過大な借入リスクを取れば、利回りが7%だろうが、8%だろうが生活圏(自分が生活するのに必要な数字)を超えるフローを数字上、取ることができることが多々あります。5億円の8%あれば家賃だけ考えれば4000万円、融資の引き方如何では十分なフローもでる、間違えれば残念な結果にもなる。それが良いか悪いかの問いは別にしても、誰しもが融資を引きたくても一発で5億円、10億円と引けるわ訳ではない。

年収が低い場合や一般的なサラリーマンであれば利回りの部分にも注目してみるのも一つの不動産投資法である。

不動産投資は5つのボックスで大きく数字が左右される。それが・・・売価、利回り、借入金、金利、期間。これを動かすことで大きく収支に影響する。

もし売価の方でなく利回りの方をあげた場合、借入リスクは少なくなる。しかし、売価が500万円で利回り7%、8%ならやってもつまらない・・・借入リスクを取れないのであれば、逆に利回りすなわち=違うリスク(ボロい、築古、違法性、滞納者、空室が多い、災害、ど田舎など)を取ることによって生活圏を超えるフローを得ることができればと一つ考えてみた。

その結果、シンプルにある一例を妄想で考えた。関東で利回り30%で売価2000万円あれば年間家賃600万円、もしそれを現金で買ってみれば面白いのではないか。年間家賃600万円を12ヶ月で割れば月間家賃50万円。返済がない分とても気分は楽。それでも現金は温存したい。でも現金買い出なければ中々この利回りが出た時に取れないだろう。特に1都3県内では。

再現性を考えると現金2000万円を出すというのは如何なものかと思い、そこで1000万以下なら出してもいいかと考えてみた。そこで早速そういった物件を探し始めたある日。

前から普通にネットにあった利回り15%くらいあるアパートがまた配信されてきた。それが埼玉県の行田にあるアパートだった。まあ、普通に面白いかなと思い問い合わせしてみた。するとその担当者から千葉県の成田市内で利回り20%超えのアパートを数棟紹介された。僕は空港が好きなこともあって成田というエリアも好き。

会ったことがない不動産会社の担当者でしたが、とても感触が良かった。メインの物件以外にもこんなのありますよ!と提案してくれる担当者ってやっぱり良いですよね。毎日レインズ配信が悪いわけじゃないですが、永遠にレインズしか配信できない人ってなんだか残念になります。

やっぱり僕らの仕入力は不動産会社の担当者さんの仕入力にも比例します。

こうやって追加提案してくれるような人だったからなんだか会ってみたくなり、翌日待ち合わせ場所にきてもらいました。そこでまた色々な物件(レインズ物件もあり)を持ってきてくれて、熱心にこういうのも頑張って指値します!と僕の意図を分かってくれていました。たった一つ<割安で儲かる物件>と言っただけで、それに向けて努力してくれたことには今でも感謝です。

そして、打ち合わせの中で「実は今日、会社を出るときに売主さんから電話があって、この物件を半額でも良いから早く売りたいという話があったんです」まさにこれはチャンス。

シンプルにいうと2000万くらいの物件が1000万円もしくは1000万円以下になる可能性があるということで、ここでさらに現金だから利回りで50%くらいにならないかと打診。やるだけやってみますということで、その夜連絡があり利回り50%ラインは無理だけど利回り40%ラインなら売主さんもOKということになりました。今回は現金決済で融資不要なので、すぐに売買契約を進めてもらい、早い段階で決済を実現しました。

物件は築古木造アパートで、間取りは2DK5世帯、店舗1世帯で店舗部分は住居へ変換するつもりでした。駐車場も若干台数が取れるスペースがあり、駅からもファミリーにしては徒歩圏。

現金で買ったので管理手数料、固定資産税、ライフライン費用など諸々引いても満室になれば毎月軽く20万円以上のキャッシュフローを手に入れることができる物件です。毎月20万円強といえば、僕のサラリーマン時代の手取りです。。まさに分身。これが2つあれば、、、10つあれば、、、最初の頃は良くそうやって妄想していたものです。

最近、日本政策金融公庫もほとんどの支店で融資期間10年になり苦戦している方もいるかもしれません。この10年の期間を不動産投資に当てるには相当な利回りが必要になります。できれば20年程度の長期融資を組みたいところではありますが、こういった高利回り物件には10年でも相性は良いかと思います。

また高利回りになると都心からドンドン離れていきます。そして埼玉県の行田やもっと遠方のエリアを人口動態的に気にする方もいますが、入居者が入ることが見込める需要供給バランスが取れたエリアであれば、入口である仕入れの段階で勝っていれば、出口もフレキシブルな展開が組めると思います。

極論言えば、買っても往復の諸経費入れてもすぐに売れるのであれば、さほど人口動態は気にならないかと思います。特に現金で買っている今回のような小型のケースは。

また融資期間10年であれば、融資残債の減りのスピードとキャッシュフローの積み上げがクロスする地点では、ほぼほぼ勝ったようなものかと思います。もし家賃相場の下げで客付に苦労しても、入口の仕入れが安いので家賃を半分にしても利回りは20%です。これが不動産投資としての一つの余裕です。その余裕をつくるのは出口戦略だけでなく、入口戦略でも決まると僕は考えています。

>>次のページは

メインは不動産投資の世界!サブは馬の世界!