僕はキャッシュフローベースの投資家です。最初に個人で買っていて、月額キャッシュフローが50万円を超えてから法人化しました。今は一つの法人で買っています。僕が買っているのは築古の高利回り物件をベースとした投資です。基本的には1都3県(東京、神奈川、埼玉、千葉)で収益性の高いものを買っていく投資手法です。

1都3県から飛び越える場合は買った瞬間にすぐに売れるくらいの物件を狙います。人口動態は関係ありません、買ってすぐプラスになるのなら、長期で人口動態を見るリスクは低度として見ています。数年で売り抜けられる状態を最初から作っておきます。内側(1都3県)はできる限りホールドしたままで、外側(地方)はセールをかなり意識した不動産投資を目指します。

属性が悪かったこともあり、投資をはじめたころは融資の額が引けず、1500万円、3000万円といった低価格帯の物件の中でキャッシュフローが出る物件を買っていきました。

投資をはじめた当初、一棟あたりキャシュフロー月10万円以上出る物件を基準として進めました。最近では融資枠が各金融機関で取れるようになったので、一棟あたりのキャシュフローをできる限り月30万円以上出る物件をチョイス。基準の昇格ですね。中には一棟あたり毎月40万円や80万円などチャレンジしていく事もあります。

今の投資指標は、価格が小さい場合は古い、空室、ボロい、違法建築系などリスクをとって利回りをあげます。価格が高いときは、築浅や好立地など比較的安定系をベースにして行きます。

しかしながら、僕のような普通の人が資産を手堅く増やしていくためには、今でもキャッシュフローを重視します。フローが一棟あたり10万円を切るようならやらないほうがいいと思います。

もちろん、僕の保有物件の中でも10万円以下のキャッシュフローはあります。ワンルームマンションを相場の半額程度で現金買いし、キャッシュフローが5万円くらい出る。そういった案件は別です。買ってすぐ、利益が出るような案件は別な話。

普通の人が普通にやっても儲からない。3億円も5億円も借金しているのに、月額のキャッシュフローをが20万円や30万円の人などもいます。また業者さんに丸投げしている人も多いです。おそらく投資信託でもしている感覚なのでしょうか。そして投資の途中で止まる人も多いです。その理由として、金融機関との付き合い方、営業エリアが大きく関わってくることがあげられます。また不動産投資は財務が鍵です。

1融資、1物件、1法人スキームなども去年まではかなり流行りました。銀行に見つかってシバかれている人も有名な人でチラホラ出ました。基本的に僕は1個人として進めるか、1法人として進めるか、またエリア分けや特殊事情で法人を使うかといった具合。

アパートローンから事業性ローンに進むのが一つの一般投資の方法論です。事業性融資のステージを考えるのであれば、アパートローンでエリアやキャッシュフロー、借入額などどうなるかなど危惧します。次の事業性ローンを見据えてアパートローンを考えて買わないと事業性融資は難しくなります。もちろんスタートから事業性融資もミックスもOK。儲かるのが続けばいいだけなので。

例えば、北関東で買い進めているのなら、戦略的に群馬銀行など(僕とはめちゃくちゃ相性悪い)に合わせながら、寄り添いながらやっていた方がいいと思います。それでも金融機関は時流があるということは含んでおかなければなりません。今日できたことが、明日できない。なんてことも中にはあります。

神奈川県の投資家が鳥取や岐阜、熊本にも物件を持っていたら、次の事業性融資を出す金融機関がどう思うのか、という視点です。マインドを投資家でありながら事業家であり、そして銀行マン、信金マンになるべき。そこを最初から見据えてやっていかないと。

審査の時にエリアで弾かれやすいのが一点です。メガバンクや広域エリアの金融機関はまた異なります。自分エリアではなく異なるエリアで無造作に物件を進めると借り換えの対象にならなかったりしますし、先方の金融機関も取扱しずらい評価しずらい。逆にうまくアパートローンで、そのエリアで持っていれば残債も減り、期間も短くなります。そうすると、それは実績になり、借り換えの対象にもなりやすいのです。

僕からするとアパートローンと事業性融資の間に歴然とした壁があります。その壁を通り抜けられないのがエリアの問題や現金とキャッシュフローなどいくつかあります。

しかし、一概にエリアを固定すると買える物件が減って行きます。自分の納得できる、少し離れたエリアであれば、違う角度から見たほうがいいでしょう。

ただし、主軸としてべースとなるエリアが持てたら、事業性融資に対しても有利に働くだろうなと思います。とにかくエリアと現金は大事です。

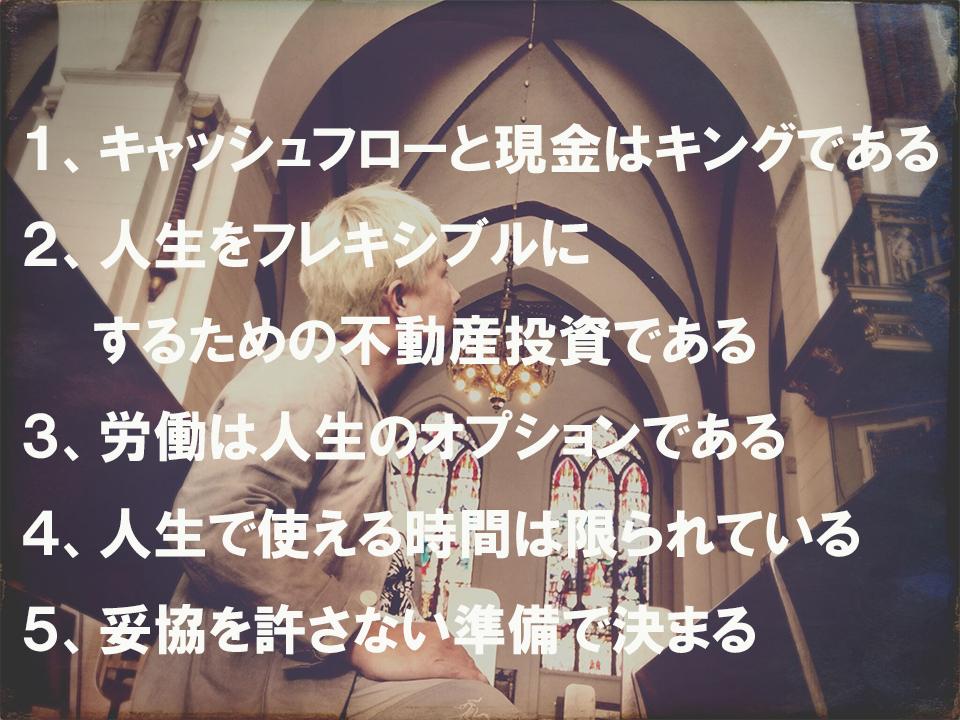

僕はシンプルに現金、キャッシュフロー、客付、この3つが揃っていれば不動産投資はやっていけるというシンプルな理論があります。これらは不動産投資のキング、クイーン、エースです。

やはり現金だけでは目減りしますし、キャッシュフローだけでは時間がかかる。収支や数字が合っていたとしても、とにかくお客さんが入らなければはじまりません。

それを実現するために情報が必要です。そのためには、たくさんの業者や仲間に会いながら自分の基準をしっかり作っていくことです。

また、うまくいっている投資家はブレません。自分流のスタイルがあるからです。そのスタイルを徐々にでもいいので作っていくようにすればいいでしょう。王道の複利です。

まずは自分のライフスタイルと行き先がどこにあるのかで、組まなければならない不動産投資のパズルも違ってきます。焦る必要はありません。不動産投資の時流がどうなろうと、ライフスタイルに直結する不動産投資かつ儲かること、これが大事です。

今回の購入体験記は、湘南にありサザンビーチまで徒歩5分で通える物件です。億円越えで2棟一括物件でした。利回り10%程度です。一棟は築12年で木造、緑と黄色でキレイなシングル物件で、もう一棟は築19年木造のファミリー物件です。土地が500平米くらいあります。両建てで分筆されているため、一棟ずつでも売れることができます。

ほぼ土地値で買っていて、金利はスタート1、75%スタートで、現在は1、35%で借りています。これはキャッシュフローで年間300万円程度になりますので自分の指標はクリアしています。これは収益性より役割的に資産性を重視しています。

建物価値は下がりますが土地価値は資産を支えてくれやすいです。10年待てば残債は半分くらいまで下がるので5000万円くらいの幅は取れる可能性が高いです。そのように出口を考えた物件でした。土地値といっても田舎の土地値と湘南や横浜の土地値では実質価値も違います。しかし六本木や銀座で土地値が出ても収益が回せないことがほとんどです。キャピタル狙いになるでしょう。サーファーの自分としては適度な利回り、立地で心地いいところが湘南だったのです。利回り系と安定系のミックスが好みですが、やっぱ利回りが好きです(笑)