公開物件を掲載するサイトの中でも特に軽視できないのが、東急リバブル、住友不動産販売、三井リハウスといった財閥系や小田急、京急といった電鉄系の不動産会社のサイトです。

不動産投資家の中でも最近はだいぶ浸透してきていますが、ここで売却や購入する顧客層、また不動産会社の担当者はあまり<不動産投資のことをわかっていない>ことが多いです。

だからこそ<知識不足により価格等に若干の歪み>が発生しているケースが見られます。今回購入した千葉県千葉市内のアパートはスタートから少し割安感があり利回りで18%程度で公開されました。ボロいですが、小ぶりで初心者でも再現がしやすいミニ不動産投資です。

この物件は財閥系サイトにネット掲載されてすぐに数本買い付けが入っていたのですが、築古アパートだったため融資が曖昧な買主が多く、僕は相変わらずのノンバンクを使い当日に事前審査結果を出したことで優先してくれることになりました。

そこから指値を行い、売価としては1000万円程度で利回り20%で購入しました。セキスイハウス施工、2DK4部屋で1階部分には庭が完備。ここは後にペット専用庭へ。小さい物件は数字上のインパクトは小さいですが、固定資産税、ライフラインの費用、管理手数料などの支出もミニマムで済みます。

正直、客付がとても楽なエリアという訳ではありませんが、家賃平均4万円程度なので、入居者層も住宅ローンで物件購入する層ではなく、プチファミリータイプ4部屋なので一度入れてしまえば中長期で安定すると経験上判断。

2室空きからスタートでリフォームを施し、手間をかけたくないので外壁塗装も同時にやることで値引きで施工。バランス釜と古い浴槽をプロパンガス会社で追い炊き付き給湯器に交換の上、新品の浴槽へ交換してもらいました。

現在は満室稼働中で家賃200万円程度が年間に入ってきます。ここから返済、管理手数料、固定資産税、ライフラインなどを差し引き、キャッシュフローで年間120万円程度、毎月10万円となっています。

そこから1年かからず貯まった全所有物件のキャッシュフローでこの1000万円の借金を完済。今は何もなければ家賃から管理手数料、固定資産税、ライフラインを引いて180万円程度、毎月15万円のキャッシュフローを生んでくれています。

1000万円の借入完済するのに、自分のトータル税引後毎月キャッシュフローが20万円なら年240万円となり、4年2ヶ月で完済。毎月キャッシュフロー100万円なら年1200万円なので10ヶ月程度と1年かからず完済。毎月キャッシュフロー300万円なら年3600万円で4ヶ月かからずに完済することできるのです。これにより貯まってくる現金は不動産へ変換されてしまいますが、返済がなくなるので、キャッシュフローアップして、これによる現金の貯まるスピードは単純に考え増加します。

また一度完済させればレバレッジは効かないにしても安全性とキャッシュフローを得ながら共同担保として利用することができます。

この物件は固定資産税評価額程度で買っているので、もし設備資金などで調達する時、これを担保に入れれば1000万円くらいは貸してくれる金融機関も現れることでしょう。物件が不要になれば土地を中心として売却することで現金にすることもできます。

無借金状態で1年間の平均手残りが100万円だとすると10年で1000万円です。小さいですが、これが10棟あれば1年間の平均手残りが1000万円だとすると10年で1億円です。小さい高利回り不動産投資もやり方次第ではバカにはできません。

僕は効率を考えてスモールサイズ、ミディアムサイズ、ビックサイズの物件をミックスするスタンスでバランスをとっています。組み合わせ方は不動産投資家で様々です。

ただ昔の僕と同様に普通のサラリーマンが現金もキャッシュフローも少ない段階で完済を目指していくのはどうかと考えます。ゼロから抜け出すには<効率=レバレッジ>がほしいところです。ある程度の現金とキャッシュフローが出来た時に完済するのは戦略の中の一つとしては、望ましいと考えます。

もちろん完済せずに効率を追い求めるのもまた一つです。毎月30万円のキャッシュフローで完済に向かうのと、毎月300万円のキャッシュフローで完済に向かうのではステージパワーに違いがありすぎます。この差10倍。

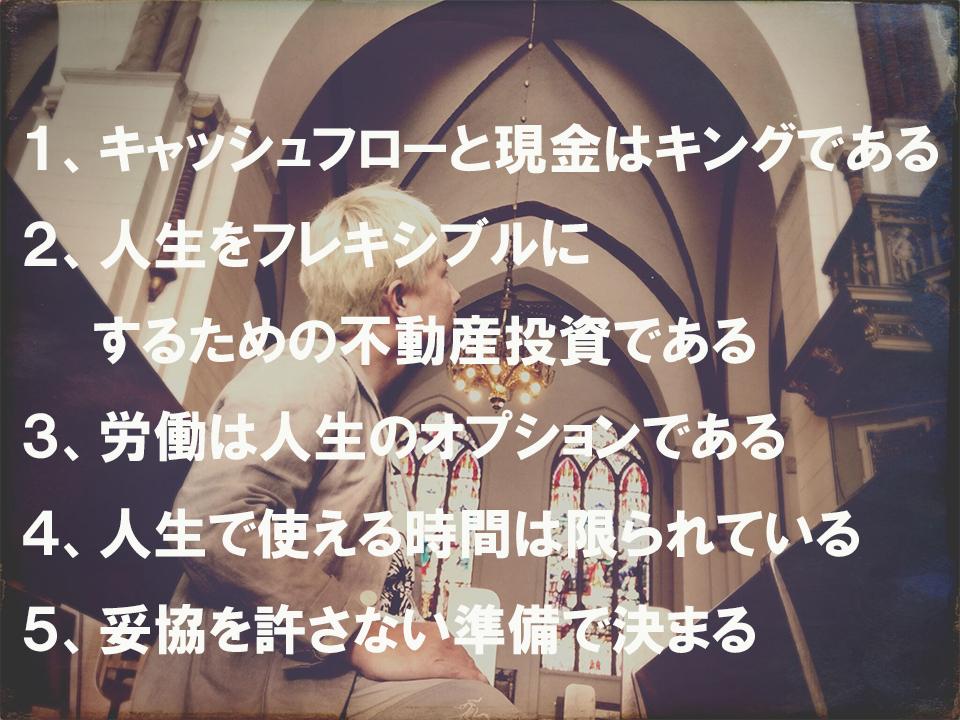

不動産投資のための現金なのか、現金のための不動産投資なのか。

不動産投資のためのキャッシュフローなのか、キャッシュフローのための不動産投資なのか。

現金のためのキャッシュフローなのか、キャッシュフローのための現金なのか。

さらに迷ったら何のための不動産投資なのか?!一度を立ち止まり考えてみてもいいかもしれません。僕の場合・・・それは<人生に余裕を持つため>だと考えています。そして、その余裕は<現金、キャッシュフロー、高い稼働率>によって実現するものだとも考えています。

自分の人生をフレキシブルにできるため、不動産投資自体をポートフォリオとしてフレキシブルに構築するためには、自分の得意な分野の不動産投資で儲けを出すことが得策だと思います。

今回の物件は無借金状態にしやすく、少ないながらバイト代程度のキャッシュフローができ、共同担保として利用ができ、一度入居を入れれば安定しそうなアパートだったから一度ホールドしようと考えました。

短期で売却という考えもあり、売れば1000万円以上は現金が戻ることでしょう。ただしキャッシュフローがなくなります。同時に手間がなくなります。現金にすることで不動産投資からお金が離れるのでさらにフレキシブルな投資ができます。

今はある程度の現金があり、ある程度の毎月キャッシュフローがあるので、高値どきだからといって全てが全て売却する必要はないと考えています。

現金とキャッシュフローがある程度あって、生活圏を十分に超えているのであれば、毎月100万円、300万円、500万円とキャッシュフローを積み上げることで、月500万円も入るなら小さい物件を一発売った効果と同じだったりもするでしょう。

それが毎月入ってくるのです。返済があればそれは毎月減っていくのです。月500万円あれば年で6000万円。2年待てば1億円超え、10年待てば6億円を超えていきます。果たして自分に必要な現金とキャッシュフローはいくらなのでしょう。それであなたは何をするのでしょう。そして残された時間はどのぐらいなのでしょう。行動もせず、考えもせず日常を送ると時間があっという間に過ぎてしまいます。

ほとんどのサラリーマン不動産投資家は、スタートはゼロです。僕もゼロからです。ゼロを待ってもゼロはゼロ、お金の世界では逆にマイナスになっていくかもしれません。

毎月100万円キャッシュフローをつくることができれば、待てば貯まる仕組みというのを持つことができます。1万円キャシュフローが1つで毎月1万円。10つで毎月10万円、100つで毎月100万円です。小さい仕組みでも数持てば全体的に増えていきます。

不動産投資は1棟あたりで毎月10万円、30万円、50万円、それ以上とつくることができます。20万円の仕組みが5つあれば毎月100万円キャッシュフローです。やるかやらない。自分の時間との勝負です。

今回の物件からは僕は毎月10〜15万円程度入る仕組みをつくりました。これが10物件で毎月100万円とか150万円です。50物件持てば毎月500万円から750万円です。ただあまりにも物件が増えすぎると手間がかかり時間が取られるので僕は10−15棟をホールドの目安としています。そこまでいくようであれば弱い物件はリリース、強い物件へ入れ替えながらホールドというイメージです。そして余裕ある中で不動産を現金に変え、賃貸経営の手間を削ぎ落とし、キャッシュフローで毎月のバランスをとって生活しています。