はじめての3億円オーバー物件で土地値でも3億円オーバーしている大和ハウス施工の3Fマンションです。とにかく土地が広くて家からも車で30分くらいの場所なので諸々対応しやすいエリア。

融資は初取引の地方銀行でオフィシャルオーバーローンしてもらった為、金利は高めの固定2%中盤、これが保有物件の中で群を抜いて一番高い金利。結果、平均金利を引き上げてしまうハメに。。

融資期間は27年と長めで、ただ自己資金を抑えられている割には倶楽部定義キャッシュフローだと毎月100万円強出ています。3LDK33世帯、駐車場33台で現在部屋は満室稼働中、駐車場は8台程度空いています。駐車場は一台8000円なので8台で毎月64000円のロスなのでテコいれ必須。

大きい物件で借入するのと小さい物件で借入するのでは、リスクリターンが異なります。大きく借りた場合の借入金で一番高い位置にくるリスクはどうでしょう。金利上昇によって返済ができなくなることではないでしょうか。だから万が一のことを考えて、今回は固定金利を選択しています。そうなると、金利上昇時のリスクはほぼほぼ無くなります。

大きい物件と異なり、小さい物件だと金利上昇のリスクは受けづらいですし、万が一金利上昇しても数万円とかの返済であればサラリーマンでしたら給料で返済できるかもしれないです。しかし大型物件が1%、2%上がると破壊的なダメージを受けてしまいます。このリスクは0ではないので、その不動産投資家の考え方次第です。

金利上昇が怖いから大きい物件が怖いという方もいます。ここも好みやステージで変わります。どちらもメリット、デメリットあるので、しっかり把握した上でポートフォリオに組み込みたいですね。

小さい物件というのは時間経過とともに大きな売却益が取りずらい傾向にあります。ただ仕入れが圧倒的に安ければ買った時点で売却もできるので、そういう投資だけをするのもありです。

1億円で融資を組んだ時と1000万円で融資を組んだ時では10倍のレバレッジ差があります。キャッシュフローも変わますが、何より変わるのは借入金の返済です。どちらも借入金には期間が存在します。20年融資で組んでいれば10年で半分、15年経過すれば、3/4は返済が進み、20年後には残債が0円になるのです。

いずれも借入金が0円になった場合、片や1億円で買った物件、もう一方が1000万円で買った物件、評価がその時に70%だったとしても片や7000万円、もう一方が700万円、これを売れば差は歴然ですね。

不動産投資のプラスは家賃収入がほとんどを占めています。しかしマイナスの大部分を占めているのが借入金です。ここが重いからこそ返済比率という文言があるくらいです。もし、これがなくなれば物件が古くても収益に余力はできてきますし、築が30年だろうが、50年だろうが不動産には土地が残りますので、プラスになる可能性を大いに秘めています。

管理会社は4%税込だったのですが、交渉を重ねた結果税込2%で対応していただけることになりました。4%と2%では誰が見ても明らかに数字が変わります。しかも3億円オーバーしているとなおさらに数字が変わります。もし3億円、利回り10%だとすると年間家賃3000万円です。それの4%だと年間管理手数料120万円、2%だと60万円です。もしこの物件を20年ホールドすると考えると、60万円の差異から20年間で1200万円の違いが出てきます。

物件ロッドが大きくなると、必然的に家賃売上も大きくなりますが、物件の平米数が大きくなることが多いので修繕箇所や客付数など諸々広がりますので、それだけコントロールが少し難しくはなります。これに追加して都心だと20平米5万円で貸せるのに地方だと60平米で5万円でしか借りれないということもザラにあります。リフォームの単価は全国的に多きく変わらないので、利回りが都心より少し高いくらいの地方の利回り物件などは注意が必要です。

1平米あたりのリフォーム代が1万円だと仮定すると・・・

都心20平米家賃5万円=リフォーム代20万円

地方60平米家賃5万円=リフォーム代60万円

利回りの高さ、出口の売却金額、客付の力、平均居住年数、家賃と部屋面積の関係、リフォームの金額と程度などでバランスが変わってきます。

以前80平米で3万円前半という物件を見たことがあります。このような物件だと相当平均居住年数が長いか、利回りが爆発的に高くないと、退去した時にリフォームが家賃の何ヶ月分くらい来るのか怖いところではあります。

物件ロッドが上がることで、今回はプロパンガスだけでも200万円以上の協賛金をゲットできました。給湯器と3口コンロなどプラスで付けてもらいました。

自動販売機の協賛金も今回90000円、これを3年に一度もらえます。これも20年ホールドすると6回は更新料的な収入があるので、54万円の収入を獲得することができるのです。チリツモの考え方です。このような収入源が10棟のアパートからあれば10倍ですからね。

また今回購入したエリア神奈川県相模原市は固定資産税をクレカ決済できるからマイル貯まります。このアパートは年117万円、4回払いが通常であれば、29.5万円の4回となります。

納付できる金額は、納付書ごとの金額が納付番号18桁のものなので300,000円(別途決済手数料3,132円(税込))まで可能となります。なので4回の分割で払っていけます。これ上手くANA VISAプラチナで決済できると毎年17550マイル貯まります。

不動産投資と相性が良いクレジットカードを検討している方はこのブログも参考にできるかと思います。 僕もホールドしています。

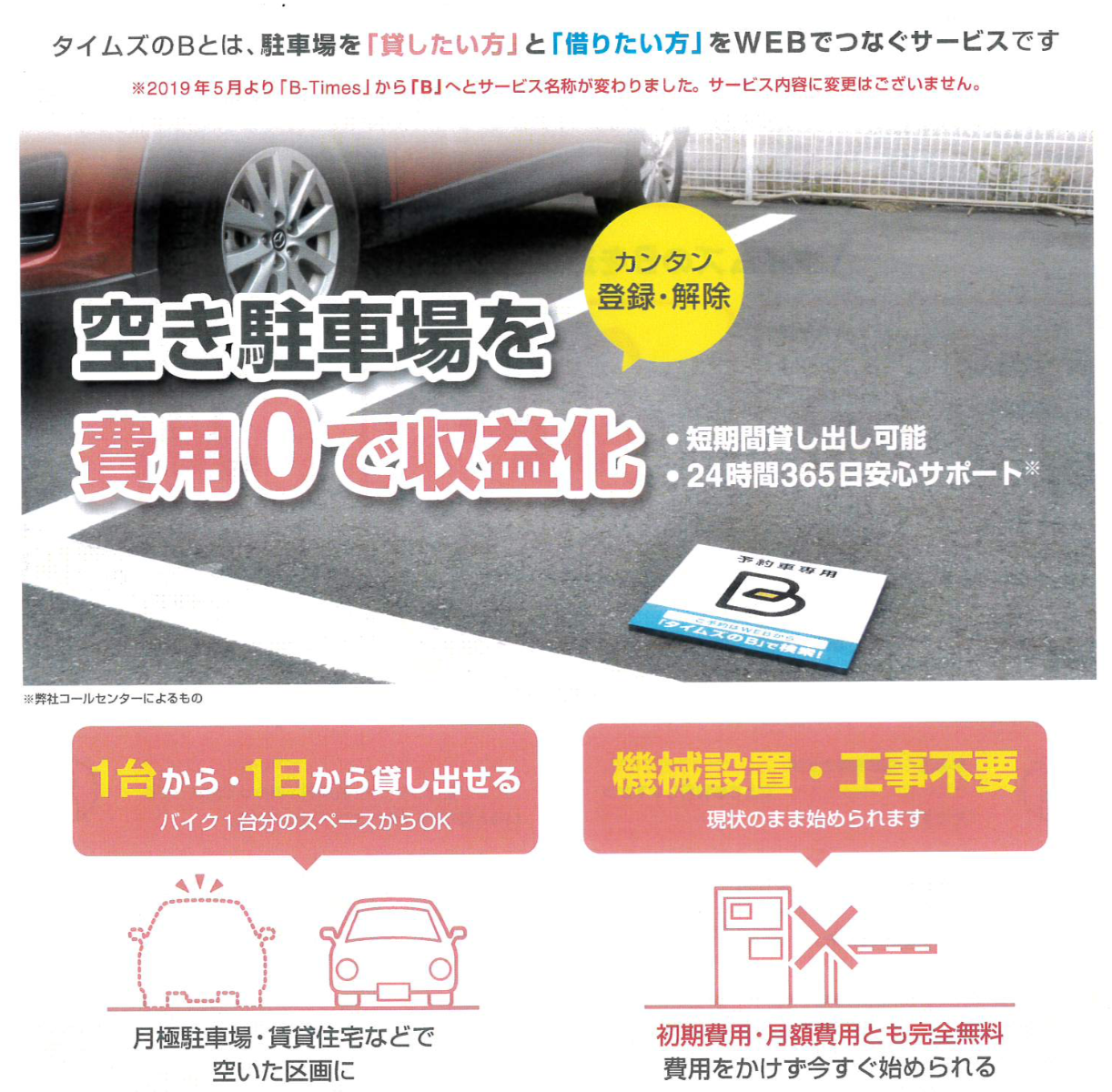

現在、駐車場が8台空いています。1台8,000円くらいなので、月64,000万円のロスなのでテコいれしました。その一つがタイムズBです。シンプルにこんなイメージです。

また看板設置をしました。看板製作費サイズ600 ×900で12,000~16,000円(素材による変動) 設置費用60,000円程度。ゴミ置き場横のスペース設置しました。合計75,000円を投下して駐車場を満室化します!今月ちょうどこの看板を見たということで1つ申し込みが入りました。

さらに楽ゼロ賃貸というプランを使っています。初期費用を安くして、賃料を高めに設定して、高くした差額を賃貸会社の収入になる仕組みなので、賃貸業者もすごい頑張ってくれますので、効果的です。

仮に、この物件の毎月平均キャッシュフローが70万円だと仮定すると840万円くらい、20年間で1、68億円のプラス、20年後の残債1億円強残ったと仮説を立てる。それを相殺すると残債0円にはなります。ただ20年後は間違いなく築古物件と呼ばれています。

60歳でこの物件の土地値が変動せず3億円付近を維持できていれば。ここで2〜3億円で売れるイメージができたとすると退職金になりますね。幾ら何でも2億円では売れると考えると大きい物件のメリットを授受することができます。いろいろな仮説を立てつつ変化に対応する力が不動産投資には重要ですね。不動産投資にドルコスト平均法とバランス型が僕の持論です。